Holcim media release on half-year results 2015

Holcim Medienmitteilung zum 1. Semester 2015

- Gestiegene Volumen bei Zuschlagstoffen und Transportbeton

- Konjunkturelle Unsicherheit in mehreren Märkten beeinflusst Leistungsausweis des Konzerns

- Gestiegener Geldfluss und Konzerngewinn aufgrund von Portfoliooptimierung

- Lancierung von LafargeHolcim nach erfolgreichem Abschluss der Fusion im Juli

PDF-version dieser Medienmitteilung

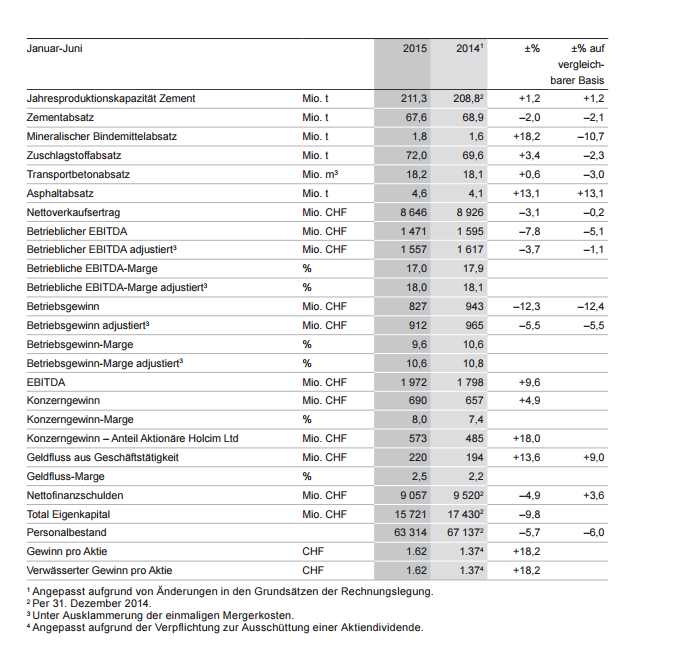

Holcim generierte im ersten Halbjahr 2015 einen höheren Geldfluss aus Geschäftstätigkeit und steigerte den Konzerngewinn, gestützt von den Erlösen aus dem Verkauf der Minderheitsanteile des Konzerns an Siam City Cement im März. Dennoch sah sich der Konzern mit einer insgesamt herausfordernden Entwicklung in der ersten Jahreshälfte 2015 konfrontiert, da in einigen Märkten eine niedrigere Nachfrage als erwartet zu Volumenrückgängen bei Zement führte und den finanziellen Leistungsausweis beeinflusste. Positive Entwicklungen in Märkten wie etwa in Grossbritannien, den USA, Mexiko und Philippinen konnten dies nicht kompensieren.

In der ersten Jahreshälfte 2015 musste Holcim erneut in einem schwachen konjunkturellen Umfeld agieren, welches sowohl von moderatem Wachstum als auch von politischen und ökonomischen Unsicherheiten geprägt war. Wenngleich der niedrigere Ölpreis die Konjunkturentwicklung in ölimportierenden Regionen positiv beeinflusste, überkompensierte die Investitionszurückhaltung diesen Effekt in entwickelten und aufstrebenden Märkten. Mit einem starken Fokus auf Preisen und Kostenmanagement als auch mit der ausgewogenen geografischen Aufstellung war Holcim in der Lage, einige dieser Entwicklungen abzuschwächen. Die Zementvolumen waren in allen Konzernregionen mit Ausnahme von Nordamerika und Lateinamerika rückläufig. In wichtigen Märkten, wie etwa Rumänien, Philippinen, Vietnam und den Vereinigten Staaten wurde mehr Zement abgesetzt. Der Absatz von Zuschlagstoffen nahm zu, überwiegend aufgrund des Erwerbs der Aktivitäten von Cemex in Westdeutschland sowie solidem Wachstum in Grossbritannien und den Vereinigten Staaten. Die Transportbetonvolumen stiegen leicht im Vergleich zur Vorjahresperiode.

Das um Mergerkosten bereinigte betriebliche EBITDA war niedriger, trotz positiver Entwicklungen in den Konzernregionen Nordamerika und Lateinamerika. Der um Mergerkosten bereinigte Betriebsgewinn sank ebenfalls. Während Konzerngesellschaften einschliesslich Aggregate Industries UK, Holcim US, Holcim Mexiko und Holcim Spanien einen auf vergleichbarer Basis verbesserten finanziellen Leistungsausweis verzeichneten, war die Entwicklung in Indonesien, bei Ambuja Cements sowie in der Schweiz und Frankreich ungünstig.

Der ROIC nach Steuern stieg deutlich und lag bei 7,8 Prozent. Die Nettofinanzschulden sanken in den vergangenen zwölf Monaten um CHF 1 418 Millionen auf CHF 9 057 Millionen.

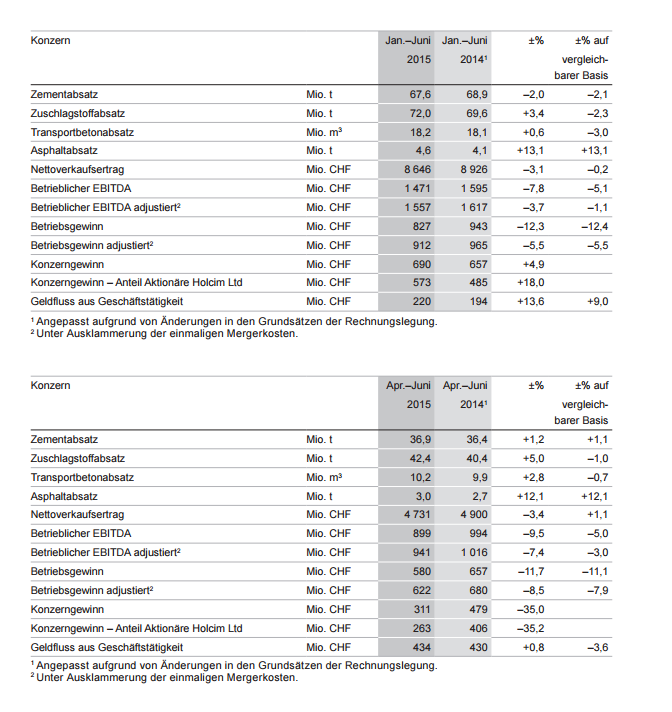

Holcim Konzern, Januar - Juni, April - Juni

Absatzentwicklung

Im ersten Halbjahr sank der Zementabsatz um 2,0 Prozent auf 67,6 Millionen Tonnen, da die Konzernregionen Asien, Ozeanien, Europa und Afrika, Naher Osten Rückgänge verzeichneten. Die Zuschlagstofflieferungen erhöhten sich um 3,4 Prozent auf 72,0 Millionen Tonnen, basierend auf Volumenzuwächsen in den Konzernregionen Europa und Nordamerika. Die Volumen bei Transportbeton legten leicht um 0,6 Prozent auf 18,2 Millionen Kubikmeter zu. Die Verbesserungen in Europa aufgrund des Erwerbs der Aktivitäten von Cemex in Westdeutschland konnten dabei die Rückgänge in Nordamerika und Lateinamerika sowie Afrika, Naher Osten kompensieren. Die Asphaltvolumen stiegen signifikant um 13,1 Prozent auf CHF 4,6 Millionen Tonnen.

Finanzielle Ergebnisse

Der konzernweite Nettoverkaufsertrag auf vergleichbarer Basis bewegte sich im ersten Halbjahr 2015 in etwa auf Vorjahresniveau. Der rapportierte Nettoverkaufsertrag sank um 3,1 Prozent auf CHF 8 646 Millionen, da die bessere Entwicklung in Nordamerika die geringeren Verkäufe in anderen Konzernregionen nicht aufwiegen konnte.

Das um Mergerkosten in Höhe von CHF 86 Millionen bereinigte betriebliche EBITDA lag bei CHF 1 557 Millionen und damit 3,7 Prozent niedriger als im Vorjahreszeitraum. Die bereinigte betriebliche EBITDA-Marge ging auf 18,0 Prozent zurück. Der rapportierte betriebliche EBITDA reduzierte sich um 7,8 Prozent auf CHF 1 471 Millionen und wurde dabei von Mergerkosten und einem schlechteren finanziellen Leistungsausweis in den Konzernregionen Europa und Asien, Ozeanien belastet. Der Betriebsgewinn bereinigt um Mergerkosten in Höhe von CHF 86 Millionen ging um 5,5 Prozent auf CHF 912 Millionen zurück, die bereinigte Betriebsgewinn-Marge sank auf 10,6 Prozent. Der rapportierte Betriebsgewinn verringerte sich um 12,3 Prozent auf CHF 827 Millionen, da Zuwächse in den Konzernregionen Lateinamerika und Nordamerika sowohl Mergerkosten als auch die schwächere Entwicklung in Asien, Ozeanien, Europa und Afrika, Naher Osten nicht aufwiegen konnten.

Der Konzerngewinn stieg im Wesentlichen aufgrund der Veräusserung der Minderheitsanteile des Konzerns an Siam City Cement um 4,9 Prozent auf CHF 690 Millionen. Der Konzerngewinn Anteil Aktionäre Holcim Ltd stieg um 18,0 Prozent auf CHF 573 Millionen.

Der Geldfluss aus Geschäftstätigkeit verbesserte sich in der ersten Jahreshälfte um 13,6 Prozent auf CHF 220 Millionen.

Holcim Leadership Journey

Die Holcim Leadership Journey trug in der ersten Jahreshälfte 2015 CHF 138 Millionen zum Betriebsgewinn bei. Das Teilprojekt Customer Excellence steuerte CHF 36 Millionen bei und die Kosteninitiativen CHF 102 Millionen.

Ausblick 2015

Holcim erwartet, dass sich die leichte Erholung der Weltwirtschaft im Jahr 2015 fortsetzt. Schlüsselmärkte der Bauwirtschaft für Holcim in Ländern wie den USA, Indien, Mexiko, Kolumbien, Grossbritannien und den Philippinen dürften die Haupttreiber des Wachstums werden. Europa sollte insgesamt eine Seitwärtsbewegung verzeichnen. In Lateinamerika dürfte es 2015 zwar weiterhin Unsicherheiten in Brasilien geben, insgesamt allerdings ein leichtes Wachstum. Für die Konzernregion Asien, Ozeanien wird ein geringes Wachstum erwartet, während Afrika, Naher Osten eine Seitwärtsbewegung verzeichnen dürfte.

Vor diesem Hintergrund sollten die Zementvolumen 2015 in allen Konzernregionen mit Ausnahme von Europa und Afrika, Naher Osten steigen. Die Volumen bei Zuschlagstoffen und Transportbeton sollten steigen. Für Holcim als unabhängiges Unternehmen und nicht in Verbindung mit der Fusion mit Lafarge würde für 2015 ein Betriebsgewinn auf vergleichbarer Basis und bereinigt um Mergerkosten erwartet, der rund 10 Prozent niedriger als das untere Ende der ursprünglich angegebene Bandbreite von CHF 2,7 Milliarden bis 2,9 Milliarden ausfallen würde. Nach dem erfolgreichen Abschluss der Fusion sind die Aussichten für Holcim als eigenständiges Unternehmen nicht mehr relevant, da die Ergebnisse von LafargeHolcim von diversen Posten einschliesslich der notwendigen Veräusserungen und der Anlaufkosten für die Synergien beeinflusst wird.

Kennzahlen zu den Konzernregionen

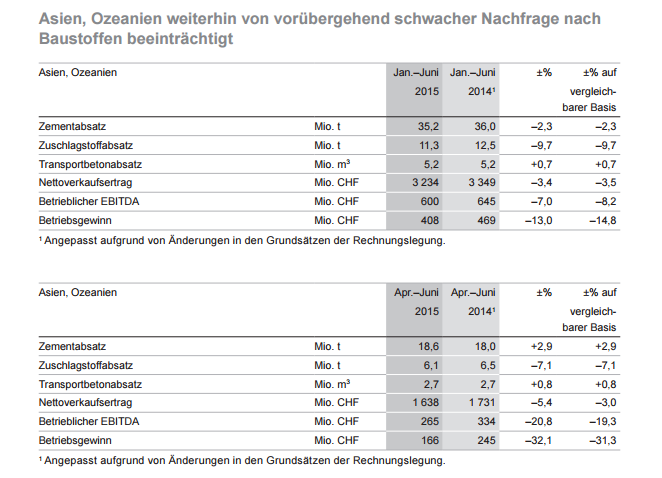

Asien, Ozeanien weiterhin von vorübergehend schwacher Nachfrage nach Baustoffen beeinträchtigt

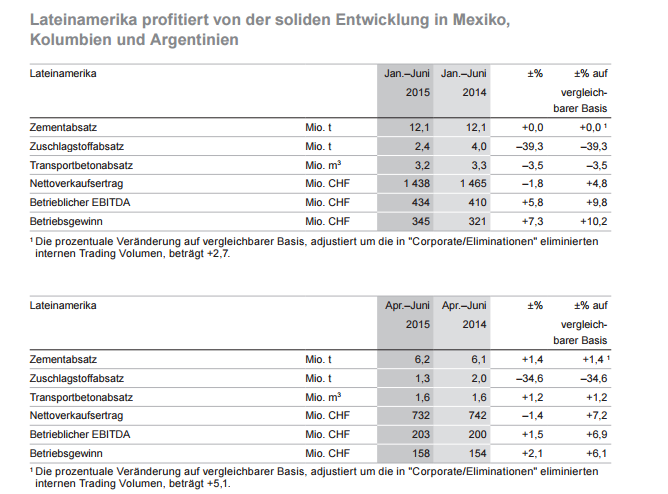

Lateinamerika profitiert von der soliden Entwicklung in Mexiko, Kolumbien und Argentinien

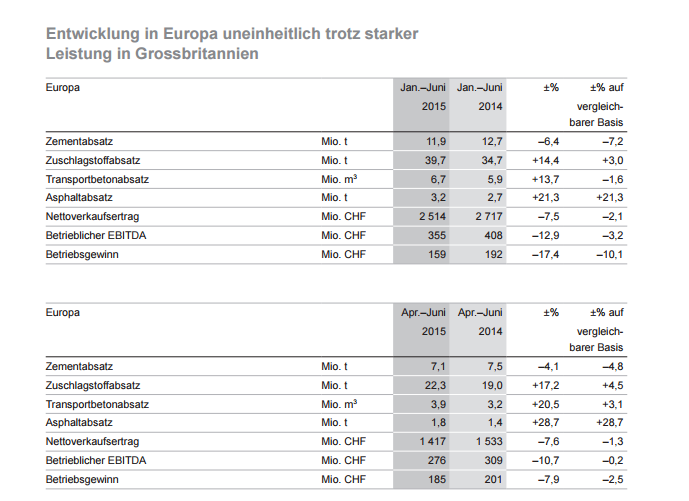

Entwicklung in Europa uneinheitlich trotz starker Leistung in Grossbritannien

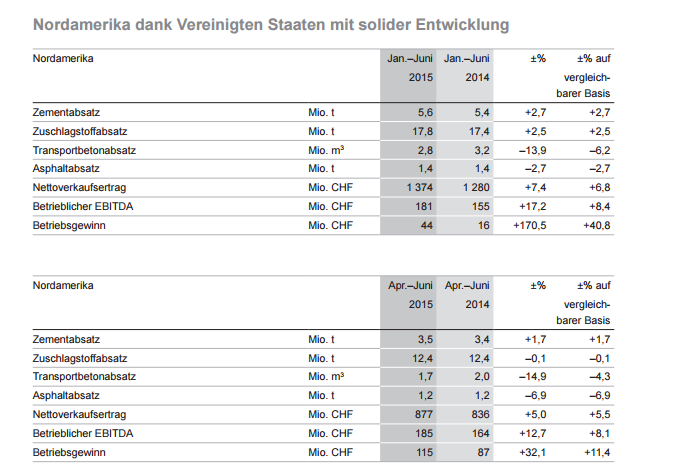

Nordamerika dank Vereinigten Staaten mit solider Entwicklung

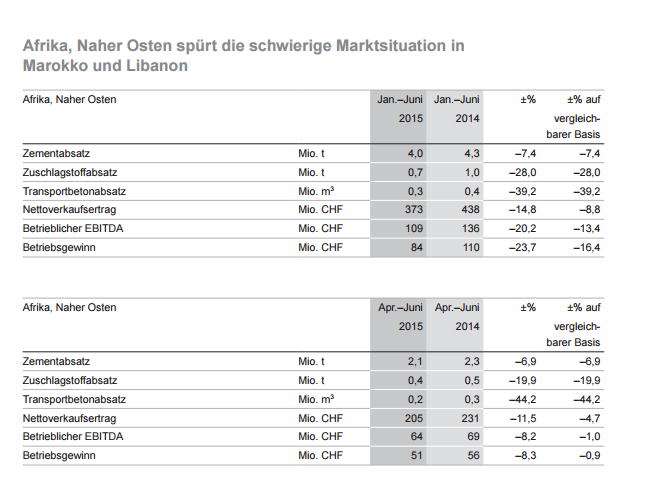

Afrika, Naher Osten spürt die schwierige Marktsituation in Marokko und Libanon

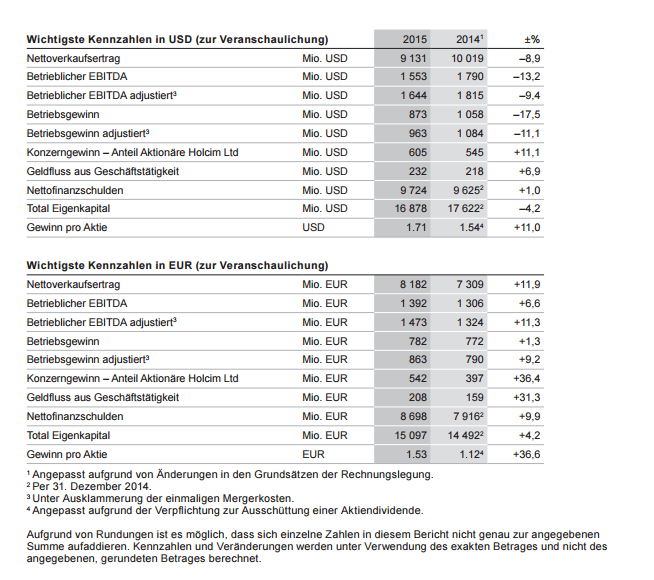

Wichtigste Kennzahlen in USD und EUR (zur Veranschaulichung)

Weitere Unterlagen wie den Bericht zum 1. Semester 2015 einschliesslich Detailinformationen zu den Konzernregionen finden Sie auf www.lafargeholcim.com

****

Media Relations: media@lafargeholcim.com

Zürich: +41 (0) 58 858 87 10

Paris: +33 (0) 1 44 34 11 70

Investor Relations: investor.relations@lafargeholcim.com

Zürich: +41 (0) 58 858 87 87

Paris: +33 (0) 1 44 34 92 00

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}