Media release on third quarter 2011

- Bessere Resultate im 3. Quartal und organisches Wachstum in vier von fünf Konzernregionen

- Höherer Absatz bei Zement, Zuschlagstoffen und Transportbeton über neun Monate und im 3. Quartal

- Lateinamerika und Asien/Ozeanien auf Wachstumskurs

- In Europa und Nordamerika fehlen wichtige Impulse

- Starker Schweizer Franken belastet den betrieblichen EBITDA per Ende September mit CHF 458 Millionen

- Rückläufiger betrieblicher EBITDA per Ende September, weil Kostensteigerungen noch nicht vollständig auf Verkaufspreise überwälzt werden konnten

- Auf vergleichbarer Basis erwartet Holcim für das laufende Geschäftsjahr einen betrieblichen EBITDA, der knapp an das Vorjahr anschliessen wird

PDF-Version dieser Medienmitteilung

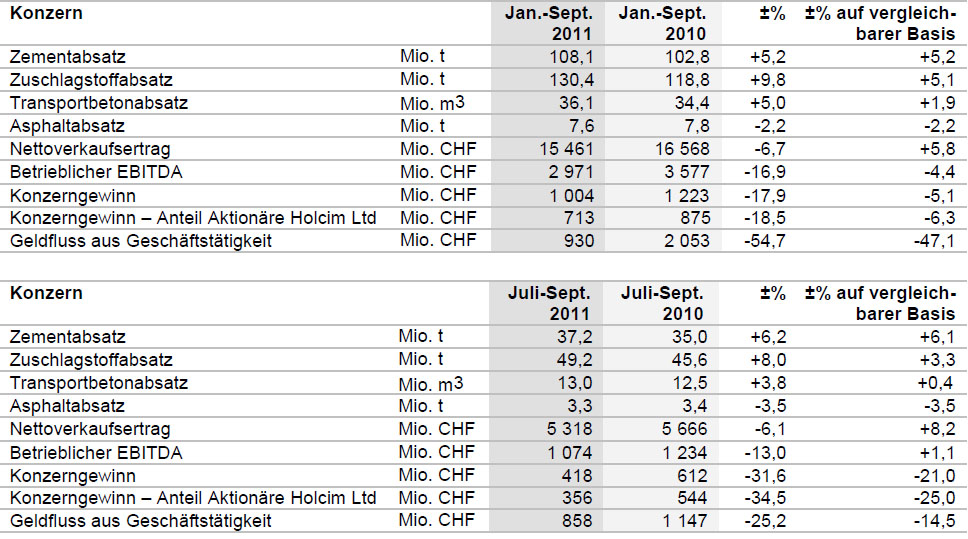

Tabelle: 3. Quartal 2011 - Konzern

In vielen aufstrebenden Ländern herrschte erwartungsgemäss eine rege Bautätigkeit. In der Euro-Zone und in Nordamerika blieb das Wachstum mehrheitlich verhalten.

Dennoch realisierte Holcim im dritten Quartal und über neun Monate Absatzsteigerungen bei Zement, Zuschlagstoffen und Transportbeton. Lediglich Asphalt erlitt eine leichte Liefereinbusse.

Die höhere Nachfrage ging allerdings mit einer überdurchschnittlichen Teuerung bei Energie, Transport und Rohmaterialien einher. Diese Kostensteigerungen konnten vorerst nur teilweise auf die Verkaufspreise überwälzt werden. Der betriebliche EBITDA des Konzerns wurde aber auch vom starken Schweizer Franken mit CHF 458 Millionen und von den im Vergleich zum Vorjahr noch ausstehenden Verkäufen von CO2-Emissionszertifikaten in Europa beeinträchtigt. Die beeinflussbaren Kosten blieben gut im Griff.

Auf vergleichbarer Basis übertrafen Lateinamerika und Asien, Ozeanien das Vorjahresniveau auf Stufe des betrieblichen EBITDA. Europa hingegen schloss hauptsächlich wegen den ausstehenden Verkäufen von CO2-Zertifikaten schlechter ab. In den USA belasteten die noch ungenügende Baustoffnachfrage und die auf tiefem Niveau stabilisierten Preise den Leistungsausweis.

(Detailinformationen zu den einzelnen Konzernregionen im Anschluss an den Ausblick)

Absatzentwicklung

Die konsolidierten Zementlieferungen nahmen bis Ende September 2011 um 5,2 Prozent auf 108,1 Millionen Tonnen zu. Bei den Zuschlagstoffen stieg der Versand um 9,8 Prozent auf 130,4 Millionen Tonnen und beim Transportbeton um 5 Prozent auf 36,1 Millionen Kubikmeter.

Am kräftigsten war das Plus im Segment Zement in der Konzernregion Lateinamerika, gefolgt von Asien, Ozeanien und Europa. Auch bei den Zuschlagstoffen liegt Lateinamerika an vorderster Front, aber auch Asien, Ozeanien wuchs zweistellig. Die Transportbetonverkäufe entwickelten sich in Nordamerika besonders stark.

Finanzielle Ergebnisse

Primär währungsbedingt nahm der konsolidierte Nettoverkaufsertrag um 6,7 Prozent auf CHF 15,5 Milliarden ab. Auf vergleichbarer Basis wuchs er um 5,8 Prozent. Der betriebliche EBITDA ging um 16,9 Prozent auf CHF 3 Milliarden zurück; auf vergleichbarer Basis fiel der Rückgang mit 4,4 Prozent knapper aus, und im dritten Quartal stellte sich ein organisches Wachstum von 1,1 Prozent ein. Einen höheren Ergebnisbeitrag in Schweizer Franken leisteten insbesondere die Konzerngesellschaften in Russland, Singapur, Indonesien, Kolumbien sowie Holcim Australia. In Lokalwährung erwirtschaftete eine ganze Reihe weiterer Konzerngesellschaften bessere Resultate – der starke Schweizer Franken machte diese Erfolge in der Konzernrechnung allerdings zunichte. Steigende Kosten und regional sinkende Verkaufspreise belasteten unter anderem den Leistungsausweis der Konzerngesellschaft auf den Philippinen. Die betriebliche EBITDA-Marge erreichte trotz weitgehend ausstehender Verkäufe von CO2-Emissionszertifikaten 19,2 Prozent (neun Monate 2010: 21,6). Immerhin zeichnete sich im dritten Quartal beim betrieblichen EBITDA eine Besserung ab, denn die Nachfrage verstärkte sich eindeutig, insbesondere in den Schwellenländern und in Nordamerika. Der Geldfluss aus Geschäftstätigkeit belief sich wegen der Zunahme des Nettoumlaufvermögens, einmaliger Steuergutschriften im Vorjahr und eines tieferen betrieblichen EBITDA auf CHF 930 Millionen.

Der Konzerngewinn nahm von Januar bis September 2011 um 17,9 Prozent auf CHF 1 Milliarde ab. Der Anteil der Aktionäre Holcim Ltd bildete sich um 18,5 Prozent auf CHF 713 Millionen zurück.

Die Nettofinanzschulden reduzierten sich in den letzten zwölf Monaten dank des Geldflusses aus Geschäftstätigkeit und der Abwertung verschiedener Währungen gegenüber dem Schweizer Franken um 4,7 Prozent, nämlich von CHF 12,7 Milliarden auf CHF 12,1 Milliarden.

Ausblick

Als führender Baustoffhersteller ist Holcim stark von konjunkturellen Schwankungen abhängig. Die Nachfrage nach Baustoffen dürfte in Europa vielerorts solide bleiben. In Nordamerika ist mit einer leichten Besserung im Bausektor zu rechnen. Die meisten aufstrebenden Märkte Lateinamerikas und Asiens sollten auf Wachstumskurs bleiben. In der Konzernregion Afrika, Naher Osten rechnet der Konzern mit einer unveränderten Geschäftslage. Die starke Erhöhung der Energie-, Rohmaterial- und Distributionskosten weltweit erfordern weitere Preisanpassungen. Dies und ein kontinuierliches, konsequentes Kostenmanagement sind denn auch im Fokus aller Ebenen des Konzerns. Auf vergleichbarer Basis erwartet Holcim für das laufende Geschäftsjahr einen betrieblichen EBITDA, der knapp an das Vorjahr anschliessen wird.

Der Konzern wird dank des konsequenten Ausbaus der Präsenz in den aufstrebenden Ländern am weiteren Wachstum dieser Märkte erfolgreich teilhaben. In Europa und Nordamerika wird Holcim dank der schlanken Kostenstruktur von einer Konjunkturerholung überdurchschnittlich profitieren.

Detailinformationen zu den einzelnen Konzernregionen:

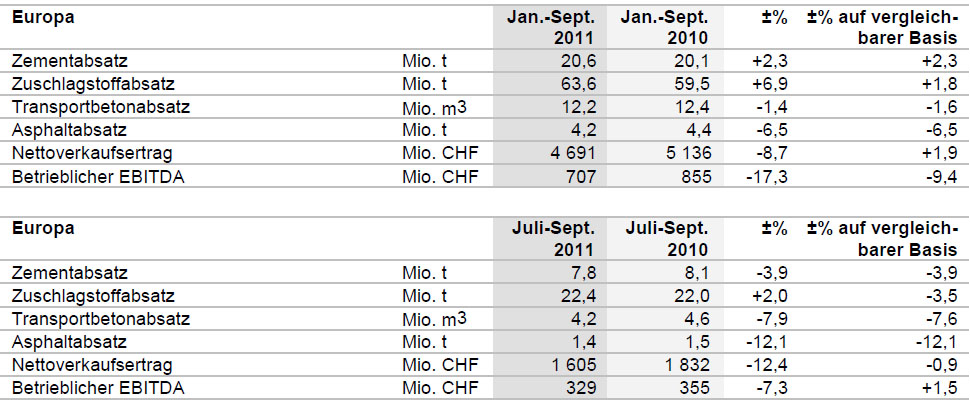

Positive Volumenentwicklung bei Zement und Zuschlagstoffen in Europa

In der Konzernregion Europa hat die Nachfrage zugenommen, aber nach wie vor bestand ein Mangel an baustoffintensiven Projekten. Mehr gebaut wird in Russland, und dort vor allem im Grossraum Moskau. Über neun Monate erzielte Holcim in der Konzernregion Europa trotz der schwierigen Marktsituation in Spanien höhere Zement- und Zuschlagstoffverkäufe. Beim Transportbeton konnte das Vorjahresniveau knapp gehalten werden.

Tabelle: 3. Quartal 2011 - Europa

Die Zuschlagstofflieferungen von Aggregate Industries UK nahmen wegen der rückläufigen Exporte nach Kontinentaleuropa leicht ab; auch beim Asphalt gingen die Mengen zurück. Die Transportbetonvolumen wurden durch die Belieferung grosser Bauprojekte in London gestützt.

Holcim Frankreich erzielte in allen Segmenten höhere Liefermengen. Einen positiven Effekt hatten die zu Jahresbeginn getätigten Zukäufe im Bereich Zuschlagstoffe und Transportbeton im Elsass. Die Preissituation entspannte sich im Jahresverlauf leicht. In Belgien blieb der Wettbewerb intensiv und drückte auf die Zement- und Transportbetonpreise.

Holcim Deutschland profitierte von Infrastrukturbauten und erhöhte die Verkaufsmengen in allen Segmenten. Vor allem beim Transportbeton blieben die Verkaufspreise unter Druck. Auch die Konzerngesellschaft in Süddeutschland erzielte Absatzsteigerungen im gesamten Sortiment, nicht zuletzt dank vermehrter Exporte in die Schweiz. Dort verzeichnete Holcim bei robuster Baukonjunktur trotz des steigenden Preisdrucks einen Volumenzuwachs in allen Segmenten.

Holcim Italien erlitt wegen schwacher Bautätigkeit und Dekonsolidierungen Volumeneinbussen, aber die Zementpreise begannen sich vom tiefen Niveau des Jahres 2010 leicht zu erholen. Bauten im Zusammenhang mit der Weltausstellung 2015 in Mailand sorgten für einige positive Impulse. In Spanien belasteten der brachliegende private Wohnbau und der Rückgang der öffentlichen Bauausgaben die Nachfrage. Holcim Spanien hat entschieden, 25 Transportbetonzentralen zu schliessen; es kam zu einmaligen Kosten.

In Ost- und Südosteuropa stagnierte die Baukonjunktur mehrheitlich. Einige Infrastrukturprojekte belebten die Nachfrage etwas, und so steigerten die meisten Konzerngesellschaften den Zementversand. Am kräftigsten war das Plus in Rumänien und der Slowakei. Bei den Zuschlagstoffen nahmen die Absatzmengen ebenfalls zu, getragen von den Konzerngesellschaften in der Tschechischen Republik, in Rumänien, Kroatien und Bulgarien. Die Transportbetonvolumen waren trotz der positiven Mengenentwicklungen in Kroatien, Rumänien und Serbien insgesamt rückläufig. Holcim Ungarn blieb aufgrund der schwierigen Marktsituation in allen Segmenten hinter den Vorjahreszahlen zurück.

In Russland profitierte Holcim von der wiedererstarkten Bautätigkeit im Grossraum Moskau und steigerte die Zementverkäufe deutlich. Dank der regen Nachfrage zogen auch die Preise an. Bei Garadagh Cement in Aserbaidschan gingen die Zementlieferungen wegen der starken Zunahme der Importe zurück.

Der Zementabsatz der Konzernregion Europa stieg in den ersten neun Monaten 2011 um 2,3 Prozent auf 20,6 Millionen Tonnen an. Bei den Zuschlagstoffen resultierte ein Lieferplus von 6,9 Prozent, was einem Anstieg auf 63,6 Millionen Tonnen entspricht. Die Transportbetonvolumen nahmen hingegen um 1,4 Prozent auf 12,2 Millionen Kubikmeter ab.

Der betriebliche EBITDA der Konzernregion Europa fiel um 17,3 Prozent auf CHF 707 Millionen. Auf die Ergebnisse in Schweizer Franken drückte der schwache Euro ebenso wie die noch ausstehenden Verkäufe von CO2-Emissionszertifikaten. Diese betrugen CHF 11 Millionen gegenüber CHF 75 Millionen in der Vorjahresperiode. Viele Konzerngesellschaften konnten die gestiegenen Kosten nur teilweise durch Preiserhöhungen wettmachen. Bessere Resultate erzielten insbesondere Holcim Russland und Holcim Schweiz. Die interne betriebliche EBITDA-Entwicklung betrug -9,4 Prozent und war im dritten Quartal mit 1,5 Prozent im positiven Bereich.

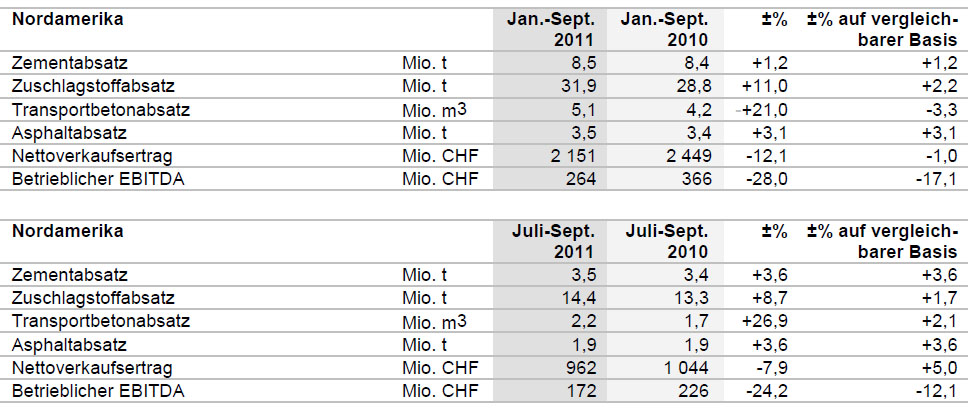

Etwas bessere Baustoffnachfrage in Nordamerika

Nach wie vor fehlt es der US-Bauwirtschaft an wichtigen Impulsen. Immerhin hat der öffentliche Strassenbau zu einer gewissen Belebung vor allem im dritten Quartal geführt. Kanadas Wirtschaft bewegte sich in den für Holcim relevanten Märkten in einem schwächeren Umfeld.

Tabelle: 3. Quartal 2011 - Nordamerika

Erstmals seit Oktober 2008 verkaufte Holcim US im Monat August wieder mehr als eine Million Tonnen Zement. Schwach blieb die Nachfrage im Süden der USA.

Aggregate Industries US steigerte die Lieferungen von Zuschlagstoffen, Transportbeton und Asphalt deutlich. Bei den Zuschlagstoffen profitierte die Konzerngesellschaft von einer etwas besseren Nachfrage im Raum Mid-Atlantic sowie Minneapolis/St. Paul. Im Nordosten des Landes und in der Region West Central wurde mehr Asphalt abgesetzt. Die vollständige Übernahme von Lattimore Materials im März stärkte die Marktpräsenz in Texas.

Holcim Kanada spürte die rückläufige Bautätigkeit in allen relevanten Märkten. In Ontario belebte sich der Wohnbau wieder etwas, der kommerzielle Bau blieb jedoch schwach. Die Konzerngesellschaft verkaufte per saldo weniger Zement und Transportbeton. Bei den Zuschlagstoffen stiegen die Volumen an; es wurde jedoch weniger hochwertiger Kies nachgefragt, und die Preise standen unter Druck. Auf vergleichbarer Basis verbesserte sich der betriebliche EBITDA von Holcim Kanada aber im dritten Quartal um 3,8 Prozent.

Der konsolidierte Zementversand der Konzernregion Nordamerika nahm um 1,2 Prozent auf 8,5 Millionen Tonnen zu. Weitgehend akquisitionsbedingt stiegen die Zuschlagstofflieferungen um 11 Prozent auf 31,9 Millionen Tonnen und der Absatz von Transportbeton um 21 Prozent auf 5,1 Millionen Kubikmeter.

Der betriebliche EBITDA der Konzernregion Nordamerika ging um 28 Prozent auf CHF 264 Millionen zurück. Alle drei Konzerngesellschaften konnten das Vorjahresergebnis nicht übertreffen. Höhere Energie- und Distributionskosten wirkten sich negativ auf das Betriebsergebnis von Holcim US aus. Hinzu kamen Aufwendungen für die temporäre Schliessung des Werkes Catskill im Bundesstaat New York. Aggregate Industries US erzielte wegen des höheren Produktionsaufwandes einen tieferen Leistungsausweis. Bei Holcim Kanada hatten der steigende Preisdruck, vor allem im Transportbetongeschäft, und höhere Produktionskosten im Zement einen negativen Einfluss auf die Erfolgsrechnung. Die interne betriebliche EBITDA-Entwicklung betrug in der Konzernregion Nordamerika -17,1 Prozent (3. Quartal 2011: -12,1).

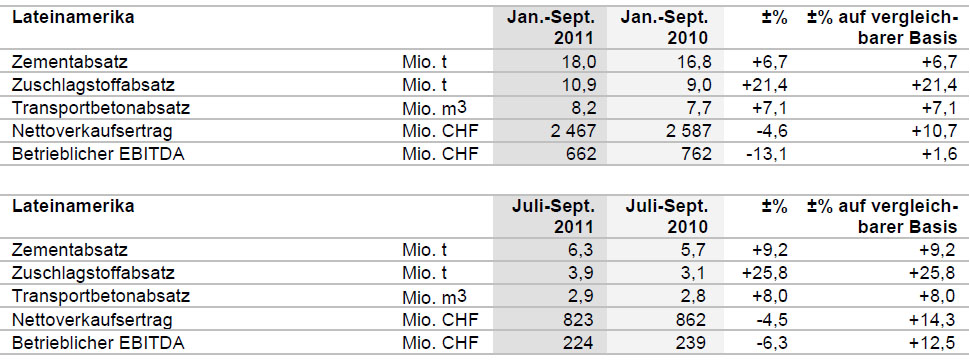

Solide Märkte in Lateinamerika

In der Konzernregion Lateinamerika entwickelte sich die Konjunktur in den meisten Ländern positiv. Zahlreiche Infrastrukturprojekte förderten den Baustoffbedarf vor allem in Brasilien, Argentinien, Kolumbien und Chile. Sämtliche Konzerngesellschaften verkauften im Vorjahresvergleich mehr Zement und fast alle auch mehr Zuschlagstoffe und Transportbeton.

Tabelle: 3. Quartal 2011 - Lateinamerika

Die mexikanische Bauwirtschaft erholte sich dank dem nationalen Infrastrukturplan und dem privaten Wohnbau ein wenig. Kommerzielle Bauvorhaben blieben aber weiterhin rar, und die öffentliche Hand schob nach wie vor die Inangriffnahme von verschiedenen Bauprojekten hinaus. Dennoch setzte Holcim Apasco in allen Segmenten mehr Baustoffe ab. Kräftig war der Zuwachs bei den Zuschlagstoffen.

In El Salvador herrschte eine ansprechende Bautätigkeit. Die lokale Konzerngesellschaft erzielte in sämtlichen Segmenten zum Teil deutliche Absatzsteigerungen. Dem Verbund von Holcim Costa Rica und Holcim Nicaragua gelang es, den Versand bei den Zuschlagstoffen und beim Transportbeton zu steigern.

Die kolumbianische Konjunktur entwickelte sich weiterhin gut. Die Baustoffnachfrage stieg vor allem im Infrastrukturbereich sowie im Wohn- und Industriebau an. Dank der höheren Mahlkapazität im Werk Nobsa konnte die Konzerngesellschaft deutlich mehr Zement verkaufen; aber auch bei den Zuschlagstoffen und beim Transportbeton entwickelten sich die Verkäufe vorteilhaft. Holcim Ecuador lieferte wegen des regen Strassen- und Infrastrukturbaus durchwegs mehr Baustoffe aus. Nachfragebedingt musste sogar zeitweise Klinker zugekauft werden.

In Brasilien blieb die Bauwirtschaft im Aufwärtstrend. Aufgrund der guten Kapazitätsauslastung konzentrierte sich Holcim Brasilien auf den Verkauf von höherwertigen Zementsorten. Der Versand konnte dennoch leicht gesteigert werden. Mit der Inbetriebnahme der zweiten Ofenlinie im Werk Barroso wird Holcim Brasilien in diesem dynamisch wachsenden Markt ab 2014 über eine um 2,6 Millionen Tonnen höhere Zementkapazität von total 7,9 Millionen Tonnen verfügen. Die Zuschlagstoff- und Transportbetonlieferungen blieben stabil.

In Argentinien profitierte der Bau von Investitionen der öffentlichen Hand im Vorfeld der Präsidentschaftswahlen; private Investoren hielten sich eher zurück. Seit September tritt Minetti unter dem Namen Holcim Argentinien auf. Die Gesellschaft verkaufte mehr Zement und Zuschlagstoffe. Beim Transportbeton stellte sich nach dem Abschluss von Infrastrukturprojekten ein Lieferrückgang ein. Cemento Polpaico in Chile verzeichnete bei einem schwierigen Wettbewerbsumfeld in allen Segmenten ein gutes Mengenwachstum.

Der konsolidierte Zementversand der Konzernregion Lateinamerika stieg um 6,7 Prozent auf 18 Millionen Tonnen an. Bei den Zuschlagstoffen betrug der Zuwachs 21,4 Prozent, was zu einem Lieferumfang von 10,9 Millionen Tonnen führte. Auch der Transportbetonabsatz nahm zu, und zwar um 7,1 Prozent auf 8,2 Millionen Kubikmeter.

Steigende Energiekosten vor allem für Petrolkoks, der höhere Distributionsaufwand sowie noch nicht überall realisierte Preisanpassungen hatten zur Folge, dass der betriebliche EBITDA trotz des Mengenwachstums um 13,1 Prozent auf CHF 662 Millionen abnahm. In Ecuador belasteten höhere Instandhaltungskosten und Klinkerzukäufe die Erfolgsrechnung zusätzlich. Der starke Schweizer Franken drückte vor allem auf die Ergebnisse der Konzerngesellschaften in Mexiko, Ecuador und Argentinien. Hervorzuheben ist das gute Ergebnis von Holcim Kolumbien. In der Konzernregion Lateinamerika betrug das interne betriebliche EBITDA-Wachstum 1,6 Prozent und erreichte im dritten Quartal 12,5 Prozent.

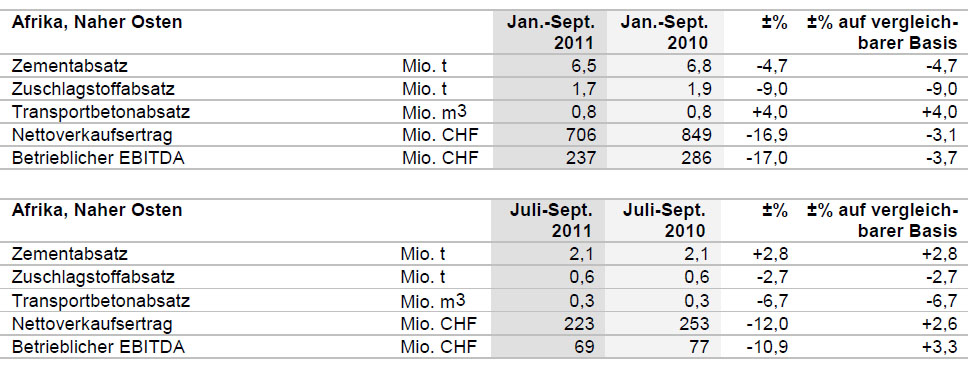

Unveränderte Marktlage in Afrika, Naher Osten

In Marokko und dem Libanon, den beiden wichtigsten Märkten dieser Konzernregion, blieb die Bautätigkeit lebhaft. Während in Marokko staatliche Förderprogramme im sozialen Wohnbau und im Infrastrukturbereich die Nachfrage stützten, beflügelte im Libanon der private Hausbau den Baustoffabsatz.

Tabelle: 3. Quartal 2011 - Afrika, Naher Osten

Holcim Marokko verkaufte in einer verschärften Wettbewerbssituation weniger Zement und Zuschlagstoffe, erzielte aber beim Transportbeton ein klares Plus, dies vor allem in der Region von Fès. Holcim Libanon lieferte trotz einiger Projektverzögerungen auf Baustellen in Beirut etwas mehr Zement und Transportbeton aus; die Exporte blieben unbedeutend.

Die Gesellschaften im Indischen Ozean verkauften mehr Zement und Transportbeton. Dabei zeigten insbesondere die Konzerngesellschaften auf Mauritius und La Réunion, aber auch diejenige auf Madagaskar eine positive Mengenentwicklung. Die Zuschlagstofflieferungen gingen leicht zurück. In Westafrika und im Arabischen Golf blieben die verkauften Mengen der von Holcim Trading geführten Aktivitäten recht stabil. Insbesondere an der Elfenbeinküste festigten sich die Märkte wieder etwas.

Der Zementversand der Konzernregion Afrika, Naher Osten sank vor allem wegen der rückläufigen Mengenentwicklung in Marokko um 4,7 Prozent auf 6,5 Millionen Tonnen. Bei den Zuschlagstoffen ergab sich ebenfalls eine Abnahme um 9 Prozent auf 1,7 Millionen Tonnen, während die Transportbetonlieferungen um 4 Prozent auf 0,8 Millionen Kubikmeter anstiegen.

Der betriebliche EBITDA der Konzernregion Afrika, Naher Osten bildete sich gegenüber der Vorjahresperiode vor allem währungsbedingt um 17 Prozent zurück und betrug CHF 237 Millionen. Die interne betriebliche EBITDA-Entwicklung erreichte -3,7 Prozent, war jedoch im dritten Quartal mit 3,3 Prozent im positiven Bereich.

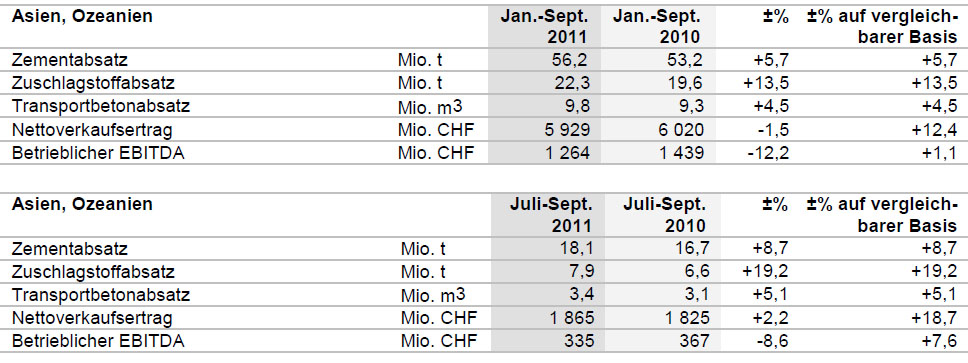

Fortgesetztes Mengenwachstum in Asien, Ozeanien

Die Märkte Asiens blieben auf Wachstumskurs, verbunden mit einer regen Baustoffnachfrage. Verschiedene Staaten investierten stark in den Infrastrukturbereich, aber auch der private Wohn- und Geschäftsbau förderte den Zementverbrauch. In Ozeanien kam die Baukonjunktur durch den Mangel an betonintensiven Projekten nicht richtig in Schwung.

Tabelle: 3. Quartal 2011 - Asien, Ozeanien

In Indien ging die private Nachfrage im Bausektor wegen des gestiegenen Zinsniveaus und der Teuerung etwas zurück; dies vor allem im Süden des Landes. Demgegenüber stützte das umfangreiche Strassenbauprogramm der Regierung die Bauwirtschaft in praktisch allen Landesteilen. ACC erzielte dank den erfolgreich in Betrieb genommenen Kapazitätserweiterungen eine deutliche Volumensteigerung im Segment Zement. Beim Transportbeton hielt sich der Absatz auf Vorjahreshöhe. Ambuja Cements konnte die Zementlieferungen in den nördlichen Landesteilen weiter steigern. Im September übernahm die Konzerngesellschaft einen Mehrheitsanteil von 60 Prozent an Dirk India, einem Flugaschehändler, und verstärkte damit ihre Aktivitäten zur Herstellung von Kompositzementen.

In Sri Lanka hielt der Bauboom in einem günstigen Marktumfeld unvermindert an. Holcim Lanka musste wegen der starken Nachfrage Zement importieren; der Preisdruck nahm jedoch deutlich zu. Auch Holcim Bangladesch lieferte mehr Zement aus.

Siam City Cement in Thailand registrierte in einem wachsenden Inlandmarkt einen Anstieg des Zementabsatzes. Eine markante Zunahme erfuhren die Zuschlagstoff- und Transportbetonlieferungen. Auch Holcim Malaysia verkaufte bei guter Marktverfassung mehr Zement und Transportbeton. In Singapur nahm der Transportbetonversand leicht ab.

In Indonesien blieb die Bauwirtschaft dank staatlicher Infrastrukturbauten und Ausbauten im Industriesektor auf Wachstumskurs. Bedeutende Projekte im Transport- und Energiewesen sowie der Bau von Bürogebäuden, Einkaufszentren und ganzen Wohnanlagen führten zu einer dynamischen Marktentwicklung. Holcim Indonesien verkaufte über das gesamte Sortiment hinweg deutlich mehr Baustoffe als in der Vorjahresperiode.

Auf den Philippinen spürte die Bauwirtschaft die mangelnde Investitionstätigkeit der öffentlichen Hand. Ab August verbesserte sich die Situation zwar leicht, weil der Staat und Private wieder vermehrt als Bauträger auftraten. Über neun Monate gingen die Zementlieferungen in einem kompetitiven Markt jedoch zurück. Die Zuschlagstoff- und Transportbetonverkäufe legten zu.

Die Bautätigkeit in Ozeanien blieb zurückhaltend. In Australien boomte die Minenindustrie, es herrschte jedoch ein Mangel an zement- und betonintensiven Projekten. Erst im dritten Quartal beeinflussten Strassenbauten im Nachgang zu den Überschwemmungen die Zementnachfrage positiv. Per saldo setzte Cement Australia weniger Zement ab. Holcim Australia verkaufte an der Ost- und Westküste des Landes mehr Zuschlagstoffe und konnte die Liefermengen in diesem Segment insgesamt steigern. Im dritten Quartal zog auch der Transportbetonversand etwas an. Moderater war die Absatzlage aufgrund von Projektverzögerungen bei Humes im Bereich Röhren- und Betonprodukte. Holcim Neuseeland verkaufte in allen Segmenten weniger Baustoffe. Darin spiegelt sich die Unsicherheit privater Investoren hinsichtlich der weiteren Wirtschaftsentwicklung.

Die konsolidierten Zementlieferungen der Konzernregion Asien, Ozeanien stiegen um 5,7 Prozent auf 56,2 Millionen Tonnen an. Bei den Zuschlagstoffen resultierte ein Plus von 13,5 Prozent auf 22,3 Millionen Tonnen. Der Transportbetonabsatz nahm um 4,5 Prozent auf 9,8 Millionen Kubikmeter zu.

Der betriebliche EBITDA der Konzernregion Asien, Ozeanien sank um 12,2 Prozent auf CHF 1,3 Milliarden. Ergebnissteigerungen erzielten vor allem die Konzerngesellschaften in Thailand, Vietnam, Malaysia, Singapur und Indonesien. Negative Währungseffekte belasteten hingegen die Resultate aller Konzerngesellschaften. Bei Cement Australia fielen zudem Schliessungskosten für das Werk Kandos an. Auf vergleichbarer Basis hat ACC das Vorjahresergebnis übertroffen. Inflationsbedingt höhere Kosten konnten jedoch nicht vollumfänglich auf die Verkaufspreise überwälzt werden. Das interne betriebliche EBITDA-Wachstum betrug 1,1 Prozent. Im dritten Quartal lag es sogar bei 7,6 Prozent.

* * * * * * *

Holcim ist einer der weltweit führenden Anbieter von Zement und Zuschlagstoffen (Schotter, Kies und Sand) einschliesslich weiterer Geschäftsaktivitäten wie Transportbeton und Asphalt inklusive Serviceleistungen. Der Konzern hält Mehrheits- und Minderheitsbeteiligungen in rund 70 Ländern auf allen Kontinenten.

* * * * * * *

Diese Mitteilung ist unter www.holcim.com/news auch in Englisch erhältlich.

* * * * * * *

Corporate Communications: Tel. +41 58 858 87 10

Investor Relations: Tel. +41 58 858 87 87

* * * * * * *

Weitere Unterlagen wie den Bericht zum 3. Quartal finden Sie auf www.holcim.com/results

Medienkonferenz: 9. November 2011, 09.30 Uhr, Hagenholzstrasse 85, Zürich

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}