Media release on third quarter results 2013

- Konzerngewinn und Geldfluss aus Geschäftstätigkeit nehmen

trotz der insbesondere in Indien und Mexiko enttäuschenden

Umsatzentwicklung zu

- Fortschritte beim Abbau von fixen und variablen Kosten stärken den Konzern

- Betrieblicher EBITDA und Betriebsgewinn steigen auf

vergleichbarer Basis trotz schwacher Nachfrage in wichtigen

Märkten wie Indien und Mexiko

- “Holcim Leadership Journey” ist auf gutem Weg und führt

zu höherem ROIC

- Weiterer Abbau der Nettofinanzschulden

- Organisches Wachstum auf Stufe des betrieblichen EBITDA

und des Betriebsgewinns dürfte 2013 erreicht werden

PDF-Version dieser Medienmitteilung

Trotz signifikanten Wachstums in mehreren aufstrebenden Märkten und besserer Konjunkturdaten aus den USA blieb die globale Wirtschaftsentwicklung verhalten. In wichtigen Märkten wie Indien, Mexiko und Kanada sowie in abgeschwächter Form in Brasilien bildete sich die Baustoffnachfrage zurück, während sich Europa stabilisierte.

Dennoch gelang es Holcim, den Konzerngewinn und den Geldfluss aus Geschäftstätigkeit weiter zu steigern und eine leicht bessere betriebliche EBITDA-Marge zu erzielen. Dieser Erfolg stützt sich in erster Linie auf eine positive Ergebnisentwicklung in den Konzernregionen Europa, Nord- und Lateinamerika sowie die im gesamten Konzern greifende Kostendisziplin. Die schwächeren Betriebsergebnisse vor allem in Indien, Mexiko, Brasilien und Kanada führten auf konsolidierter Basis zu einem tieferen betrieblichen EBITDA und Betriebsgewinn über die ersten neun Monate des Jahres. Auf vergleichbarer Basis, das heisst unter Ausklammerung der Veränderungen im Konsolidierungskreis und des deutlich negativen Wechselkurseinflusses, nahmen jedoch beide operativen Kennzahlen zu. Dieser Aufwärtstrend

verstärkte sich zudem im dritten Quartal des laufenden Geschäftsjahres.

Der ROIC vor Steuern stieg an, und die Nettofinanzschulden reduzierten sich um CHF 1,2 Milliarden auf CHF 10,3 Milliarden von CHF 11,5 Milliarden im dritten Quartal 2012.

Die Absatzmengen gingen auf Konzernebene in den ersten neun Monaten in allen drei Segmenten zurück. Am stärksten waren die Rückgänge bei Transportbeton. Diese Entwicklungen sind zum einen auf die geringere Baustoffnachfrage in einigen Märkten zurückzuführen. Getrieben wurden sie jedoch zum anderen von den bereits eingeleiteten Massnahmen zur Margenverbesserung im Rahmen gezielter

Restrukturierungen etwa in Europa und Asien Pazifik.

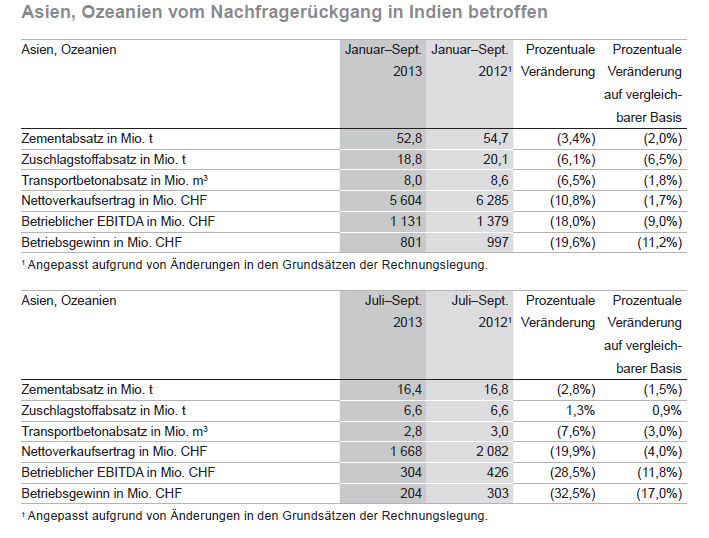

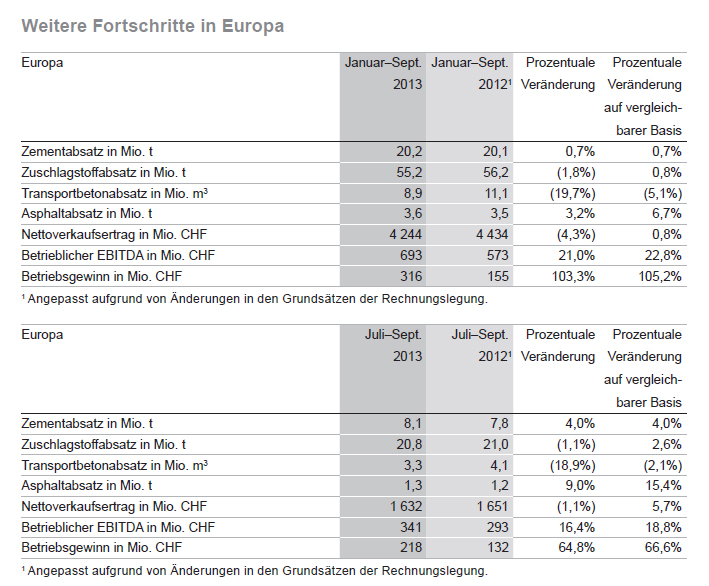

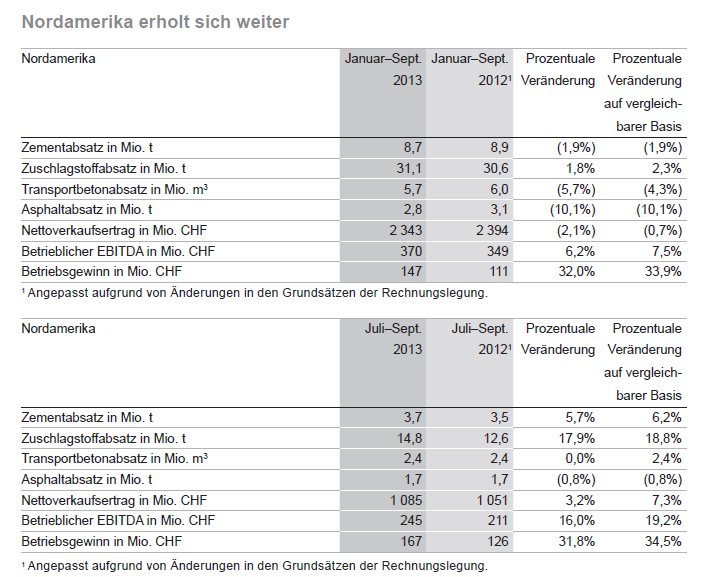

Europa, Nord- und Lateinamerika übertrafen bei den operativen Ergebnissen das Vorjahr. In diesen drei Konzernregionen waren es insbesondere Aggregate Industries UK, Holcim US und Cemento Polpaico in Chile, die einen wesentlich höheren Beitrag zum betrieblichen EBITDA leisteten. Gut entwickelten sich zudem die Resultate in Aserbaidschan. In Asien, Ozeanien erzielte Holcim Philippinen ein markant besseres operatives Resultat. Das schlechtere finanzielle Abschneiden der indischen Konzerngesellschaften bremste allerdings die Entwicklung dieser

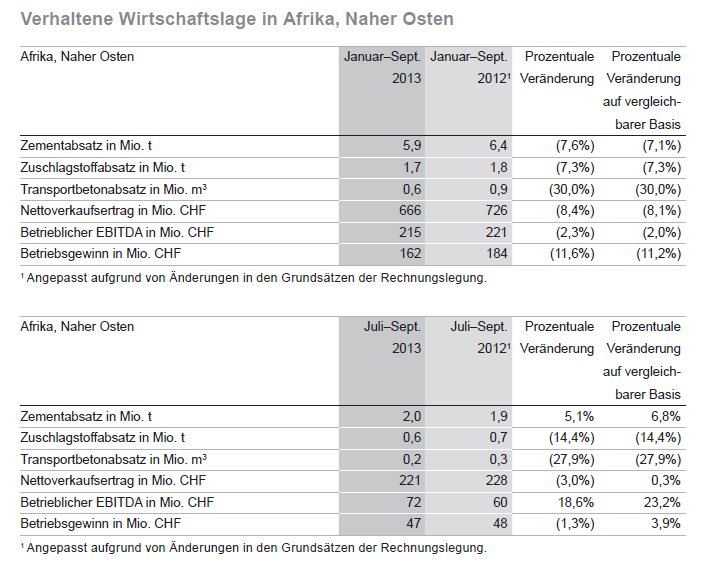

Konzernregion. In Afrika, Naher Osten erzielte vor allem Holcim Libanon bessere Resultate. Bei Holcim Marokko stellte sich erst im dritten Quartal eine deutlich positive Entwicklung ein.

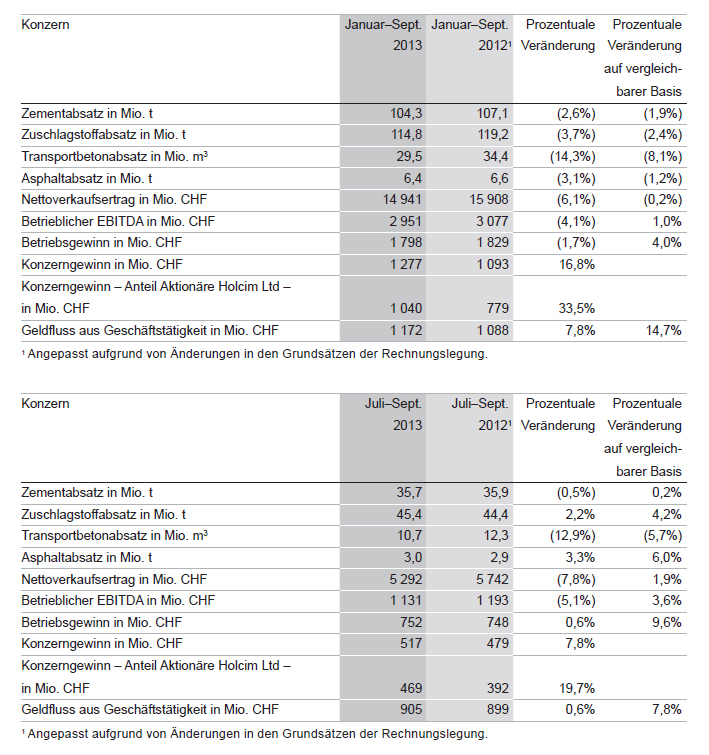

Holcim Konzern, Januar-September und Juli-September

Absatz- und Preisentwicklung

Die konsolidierten Zementlieferungen gingen um 2,6 Prozent auf 104,3 Millionen Tonnen zurück. Auf vergleichbarer Basis stiegen die Zementvolumen im dritten Quartal jedoch leicht um 0,2 Prozent. Zu den Märkten mit Absatzwachstum in den ersten neun Monaten des Jahres zählten Ecuador, Russland und Aserbaidschan sowie die Philippinen und Argentinien. Bei den Zuschlagstoffen verringerten sich die Mengen um 3,7 Prozent auf 114,8 Millionen Tonnen. In diesem Segment erzielten allerdings Frankreich, die Schweiz, Aggregate Industries US sowie Bulgarien und Kroatien merkliche Fortschritte. Der Transportbetonversand lag bei 29,5 Millionen Kubikmeter, was einem Rückgang von 14,3 Prozent entspricht. In diesem Segment legte Holcim jedoch unter anderem in Indonesien, Malaysia und Italien

zu. Die Asphaltverkäufe sanken primär wegen Aggregate Industries US und Holcim Kanada um 3,1 Prozent auf 6,4 Millionen Tonnen.

Die Verkaufspreise, die sich in der Regel nur graduell verbesserten, wurden auf konsolidierter Basis vor allem wegen schwächerer Zementpreise in Indien und tieferer Zuschlagstoff- und Transportbetonpreise in Australien belastet.

Finanzielle Ergebnisse

Der konsolidierte Nettoverkaufsertrag sank in den ersten neun Monaten um 6,1 Prozent auf CHF 14,94 Milliarden. Der betriebliche EBITDA erreichte CHF 2,95 Milliarden und lag damit 4,1 Prozent unter dem Vorjahr. Hauptgrund sind die tieferen Ergebnisse der Konzerngesellschaften in Indien, Mexiko, Kanada und Brasilien. Auf vergleichbarer Basis nahm der betriebliche EBITDA allerdings um 1,0 Prozent zu, im dritten Quartal sogar um 3,6 Prozent. Der konsolidierte Betriebsgewinn ging um 1,7 Prozent auf CHF 1,80 Milliarden zurück. Auf vergleichbarer Basis verbesserte er sich jedoch über neun Monate um 4,0 Prozent und im dritten Quartal um 9,6 Prozent. Hauptgründe dieser positiven Entwicklung waren Restrukturierungen vor allem bei den Zuschlagstoffen und beim Transportbeton sowie deutliche Einsparungen bei den fixen und variablen Kosten in allen Segmenten.

Der Konzerngewinn nahm um 16,8 Prozent auf CHF 1,28 Milliarden zu, und auch der Anteil der Aktionäre Holcim Ltd stieg um 33,5 Prozent auf CHF 1,04 Milliarden. Der Ertrag aus der Veräusserung von CO2-Emissionszertifikaten sank um CHF 12 Millionen auf CHF 10 Millionen.

“Holcim Leadership Journey” gewinnt an Dynamik

Die Programme im Kostenbereich der “Holcim Leadership Journey” steuerten in diesem Jahr bisher CHF 531 Millionen und die “Customer Excellence” CHF 95 Millionen zum konsolidierten Betriebsgewinn bei, trotz eines teilweise schwierigen Marktumfeldes. Seit dem Semesterabschluss gewannen die Initiativen in den Bereichen Logistik und Einkauf an Fahrt. Damit bestätigt sich, dass mit den eingeleiteten Massnahmen das bis Ende 2014 anvisierte Ziel einer Steigerung des Betriebsgewinns von mindestens CHF 1,5 Milliarden, und zwar verglichen mit dem Basisjahr 2011 und unter der Voraussetzung ähnlicher Marktbedingungen, erreicht werden kann.

Ausblick 2013

Holcim erwartet, die Absatzvolumen des Vorjahres bei Zement, Zuschlagstoffen und Transportbeton 2013 nicht zu erreichen. Während in der Konzernregion Europa mit einem höheren Zementabsatz gerechnet wird, ist Holcim bezüglich Latein- und Nordamerika und Afrika, Naher Osten etwas weniger positiv gestimmt. In Asien, Pazifik werden Zementverkäufe auf dem Niveau des Vorjahres erwartet.

Beim betrieblichen EBITDA und beim Betriebsgewinn gehen Verwaltungsrat und Konzernleitung von einer weiteren Margenverbesserung aus. Die “Holcim Leadership Journey”, die 2013 weiter an Momentum gewinnt, wird ebenfalls dazu beitragen. Unter ähnlichen Marktbedingungen darf für 2013 mit einem organischen Wachstum auf Stufe des betrieblichen EBITDA und Betriebsgewinns gerechnet werden.

Kennzahlen zu den Konzernregionen

Asien, Ozeanien vom Nachfragerückgang in Indien betroffen

Lateinamerika bleibt auf Wachstumskurs

Weitere Fortschritte in Europa

Nordamerika erholt sich weiter

Verhaltene Wirtschaftslage in Afrika, Naher Osten

Kennzahlen Holcim Konzern, Januar-September

Weitere Unterlagen wie den Bericht zum 3. Quartal 2013 einschliesslich Detailinformationen zu den Konzernregionen finden Sie auf www.holcim.com/results

*****

Holcim ist einer der weltweit führenden Anbieter von Zement und Zuschlagstoffen (Schotter, Kies und Sand) einschliesslich weiterer Geschäftsaktivitäten wie Transportbeton und Asphalt inklusive Serviceleistungen. Der Konzern hält Mehrheitsund Minderheitsbeteiligungen in rund 70 Ländern auf allen Kontinenten.

*****

Diese Mitteilung ist unter www.holcim.com/news auch in Englisch erhältlich.

Bitte geben Sie Ihre email-Adresse unter www.holcim.com/unsubscribe ein, falls Sie diese Mitteilungen in Zukunft nicht mehr erhalten möchten.

* * * * * * *

Corporate Communications: Tel. +41 58 858 87 10

Investor Relations: Tel. +41 58 858 87 87

* * * * * *

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}